當前位置: 資訊> 步入新賽道,拖拉機行駛需“謹慎”

步入新賽道,拖拉機行駛需“謹慎”

存量競爭下傳統農機品類正顯示出迅速洗牌的特征,依照目前的市場競爭表現,率先進入寒冬的大概率或是拖拉機產業,小微企業品牌首當其沖,出現嚴重銷量下滑。不難預測,進入質量增長的通道后,拖拉機品類市場必定是洗牌中伴隨著市場銷量下行,在優勝劣汰進程推進中逐步復蘇,擺脫下降趨勢,出現V型轉折。

目前來看,盡管我國拖拉機市場在規模上已經處于領先地位,但是產業發展到現階段還存在太明顯的突出問題,那就是關鍵核心技術創新能力不強、高端產品國產化不足,尤其是大功率拖拉機上使用的液壓元件、變速箱以及智能操作系統、CVT等均存在較大差距和進口依賴,我國拖拉機的產業生態尚不健全,創新之路仍很艱辛。近兩年,尤其是2021年,拖拉機產業的換擋升級速度加快,迎來了新一輪大浪淘沙的行業洗牌,2022年,直面更加殘酷和嶄新的競爭格局,拖拉機企業必須立足產品與技術等關鍵環節,做好充足的應戰準備。

銷量,并不是市場競爭的全部

2021年,國內拖拉機市場下行成定勢。回顧國內大中拖全年市場走勢,高開低走,出現“高臺跳水”,一季度,受氣溫回暖、春耕提前影響,大中拖市場迅速啟動并同比大幅攀升;而自二季度開始,則同比每況愈下,連續下滑,頹勢收官。

全年銷量回落,原因有三:其一,由于2020年補貼“透支”嚴重,提前消費了購買份額;其二,單臺補貼額度下降,尤其是處于補貼規范整治“旋渦”的黑龍江市場,不僅取消了2020年的疊加補貼,而且對各個馬力段的輪式拖拉機單臺補貼額度下調,用戶購機驅動力趨弱;三是,存量競爭愈加明顯,加之用戶需求馬力段上延,銷售數量下降。

從區域銷售情況看,東北三省、內蒙、新疆、山東、河南、安徽等主銷區域齊聲下滑,消費回落。

從品牌市場銷售構成看,一拖、雷沃、東風、沃得、常發等主流品牌銷售比重占比超過60%,市場銷售品牌集中度大幅提高,在原材料價格瘋漲、市場需求回落、產品力愈加備受關注的大環境里,小品牌的低價格競爭優勢不再,生存空間愈加狹窄,行業洗牌加劇。

從馬力段銷售結構比重上看,25-100馬力中拖銷量依然占據7成多的絕對比重,100馬力以上大拖產品銷量占比不到3成。

縱觀國內大中拖市場銷量變化情況,我們會清晰地發現,國家農機購置補貼政策助力作用巨大,連續多年,大中拖一直是補貼重點產品,在政策拉動和剛性需求的雙重作用下,社會保有量連年遞增,且馬力段逐年上延。近10年,在經歷了2013年市場銷量大幅度攀升、2014—2016年高位運行階段后,近年增幅一直低位徘徊,2017年至2019年連續3年出現大幅度滑坡,2020年出現反彈,而主要驅動力得益于疫情下多重政策助力,而非市場自身內生力,2021年,市場出現大幅回落。種種跡象表明,國內拖拉機市場越來越多地呈現出存量競爭特征,市場趨緩運行態勢明顯,加之今年國家針對低端拖拉機的補貼額度遞減政策出臺,后續市場熱度降溫幾成大概率事情。結合多方因素預測,2021年大中拖市場銷量或難以突破40萬臺,出現近20%的下滑。也可大膽預測,2022年大中拖市場仍處于震蕩調整期,市場銷量下滑仍是大概率的事情。

據資料統計顯示,近年,國產拖拉機年產值超過500億元,間接產值約800億元,約占農機工業總產值的20%,另外,很多拖拉機企業都是多元化經營,聯合收獲機、插秧機、青貯機、打捆機等依賴于拖拉機的產能帶動、技術溢出和管理輻射等而建立起來的,拖拉機是農機引擎,實至名歸。但是,在國內大中拖產業發展過程中,中低端扎堆、同質化嚴重、高端不足的弊病存在已久,高端產品一直被歐美壟斷。應該講,銷量大不代表實力強,也不代表利潤高,在拖拉機產業中,“大就是好”、“大就不倒”的認知已經過時,企業家必須放棄病態的規模情結。

因此,我們必須把關注的目光放長遠,不能一味地盯著銷量和規模不放,要在鞏固現有優勢的基礎上,聚焦技術突破、打破壁壘、提高產品可靠性、打造品牌影響力,才是長久之策。就像公牛插座的創始人阮立平所說:“這世界上的錢有兩種,一種是現在的錢,一種是以后的錢。如果目光只著眼于現在,那么企業就沒有未來。”

高端,依然是必須要邁過的坎

從國內農機工業的發展歷程來看,過去近15年是跟風最嚴重的階段,這個過程中,很大程度的跟風是產品跟風,說直白了就是模仿(甚至抄襲)。

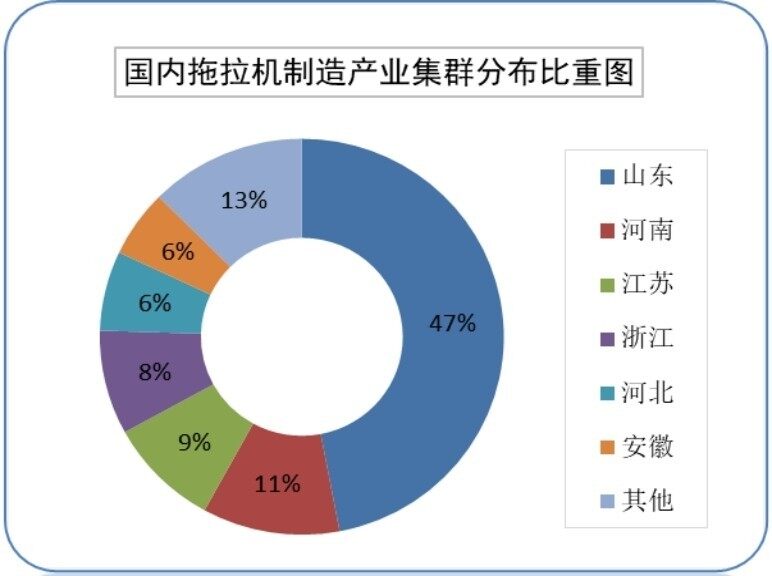

而從某種意義上講,我國拖拉機產業是跟風扎堆式發展起來的,據不完全統計,目前,國內叫得上名的拖拉機制造企業超過180家,雖然陸續有企業和品牌在消失,但是也有新的企業和品牌進入。整體看,國內制造企業產業集群區位分布集中在山東、河南、江蘇、浙江、河北、安徽以及東北等地,尤其是山東、河南和江蘇三省,大中拖產量連續幾年處于全國前列,因為這三個省都是行業內大型企業所在區域,而他們周邊有很多的小型企業跟隨,其中,山東省大中拖制造企業數量最多,大多企業都扎推集中在了中拖及200以下馬力制造領域,二三線品牌及其他品牌企業通過模仿和資源跟隨,緊跟頭部一線品牌企業,形成同質化產品制造,往往這些跟隨企業品牌更具成本優勢,靠低價格競爭搶占市場份額。

近觀國內大中拖市場競爭情況,各國產品牌之間的競爭焦點一直集中在中低端產品上,在整體需求趨于飽和,產業趨向下行的環境下,“僧多粥少”的格局加劇了競爭,與此同時,產品同質化的詬病一直沒有消除,最典型的表現就是不同品牌產品底盤相似,離合器、變速箱、發動機、后橋等核心部件同品牌、同資源采購,產品同質化不僅損害了原創品牌的利益、誘發低價格惡性競爭,而且更為嚴重的是拉低產業創新和升級程度。

伴隨著農機產業調整升級進程加快,國內拖拉機市場體現出四大特點:一是,剛性需求決定市場銷售,補貼拉動效應不斷遞減;二是,巨大的飽和促使市場由增量市場向存量市場轉變,同時,用戶收益下降和投資信心不足,嚴重影響了投資熱情,“湊合著用”致使更新周期延長;三是,中低端產品雖臻成熟,但是超大馬力、智能化、高端化產品需求依賴進口,國產化缺口突出;四是,伴隨著國內拖拉機產品成熟度提升,品質過硬、智能高效、性價比高的品牌優勢明顯。種種跡象印證了“工欲善其事,必先利其器”的道理,眼前乃至今后,決定消費者購買與否的核心因素只有一個,那就是“產品力”!

在經歷了多年的市場規模積累、產業格局塑造、商業模式變革之后,拖拉機產業進入新的發展階段,用戶需求發生著顛覆性改變,市場競爭進入新層面,各品牌比拼進入新賽道,想要贏得競爭,拖拉機企業必須在以下幾個環節下功夫:

一是,實現產品升級。

對任何企業而言,產品升級之路是永遠繞不開的,因此,所有企業一定要在核心技術能力的提高上下功夫,不斷創新,持續提高產品力,絕不能再走簡單復制別人或東拼西揍的路,而是要在縱向上,向基礎層深挖,向中高端挺進,在復雜創新方面求突破。正如世界著名管理專家詹姆斯·莫爾斯所說,可持續競爭的唯一優勢,來自于超過競爭對手的創新能力。從全球科技競爭的歷程看,關鍵核心技術是要不來、買不來、討不來的,“硬碰硬”“自我成長”是科技創新必然要經歷的進步過程,就像是農機工業,國內制造必須跨過高端制造的坎。具體到我國拖拉機制造產業,技術創新依然道長且阻,需要持續不斷地研究與突破。從用戶需求變化層面看,擁有動力換擋、動力換向、自動駕駛等技術的大中拖產品將更加迎合年輕化用戶的口味。同時,老用戶則更加關注產品性能,在掙錢不易的背景下,手里的錢袋子會握得更緊,“只買對的、不買貴的”將是一種重要的消費趨向,所有拖拉機農機企業必須聚焦產品性能升級、性價比提升和智能化、先進性突破,快速跟進世界領先水平,這樣的品牌才能更長久。

二是,建立競爭區隔。

在人們的慣性思維中,最容易割裂地看問題,“片面、單一、一股腦、一窩蜂”是最常見的認知誤區。比如,一家企業成功了,不少企業立即行動,跟在后面去模仿,結果呢?造成同質化競爭,且復制成功概率不高。有一句深具哲學意味的話,叫“菩薩求因,凡夫求果”,用在這兒,可以這樣解釋,成功企業一定有它的原因,你不能只是一味地看它的結果,如果你“用果尋因”,這種思維模式往往會白往黑歸、東施效顰。就像是拖拉機產業競爭,存量特征鮮明,市場博弈進入白熱化,想要勝出,就必須建立區隔,首先,最重要的一點依然是要聚焦產品,必須確立自己的優勢產品領域,形成牢固的品牌影響力與產品競爭區隔;其次,打造忠誠用戶生態圈,農機行業一直有個慣例,那就是用戶使用體驗口碑相傳決定著品牌銷量,不斷擴大忠誠用戶群體至關重要,也永不過時;再次,建設最具競爭優勢的價格區隔,存量競爭環境下,拖拉機企業在綜合自身資源的基礎上,建立合理的價格策略必不可少,這個價格區間,既要保證有利潤,又要讓用戶形成購買意念,值得持續深入研究。

三是,投入設備更關注人才。

農機企業不僅要在結合自身實力基礎上,逐步行成適用、完善、先進的設備體系,而且要健全設計、工藝、質量等系統管理體系,并不斷學習和貫徹新的經營理念與科學管理方法,更重要的是,要注重人才與團隊培育,這一點是諸多中小民營企業經營者所欠缺的理念認識,在拖拉機制造領域,尤其是民營企業,老板買設備舍得投入,而聘用專業人才卻舍不得花錢,這是業界通病。實際上,人是一切經濟活動的基礎,一切活動都是圍繞著人來服務的,人才更是這個社會的中流砥柱,具體到農機行業的競爭,歸根結底也是人才的競爭,越是競爭激烈,越要重視“人”的培養,這是經歷過多年實踐驗證的。近年來,伴隨著專業化人才短缺和用戶成本增加,“機器替代人”成為了一種趨勢,但是,從經濟學角度看,機器替代人只有一個條件,就是比你便宜,人貴了機器才有可能進來,而實際上,任何產業,即使機器人的智能再怎么發達,完全替代人的可能性是沒有的,所有企業經營活動都是靠人來完成的,建設好人才核心團隊,是企業實現可持續發展的關鍵基礎保障之一。目前,我國拖拉機產業在大型化、高端化、智能化產品以及CVT無級變速系統、自動導航駕駛系統等環節,存在諸多尚未完全實現國產化供給的壁壘,這些核心技術障礙無法突破,就不得不被人“牽著鼻子走”,想要突圍,就必須尊重技術、尊重產品、尊重人才,真正把技術、工藝人才的效能發揮出來,從整體績效體系上持續向科技人才傾斜,集中力量下大力氣提升農機產品品質和技術含量,緊緊圍繞用戶使用體驗形成快速反應機制,持續打造核心技術優勢。所以,每個農機企業都必須傾力培養自身的核心團隊,只要人在,就沒有戰勝不了的困難。

四是,優化營銷模式。

市場是資源配置的決定性力量,市場就像一把篩子,你是米、是糠、還是砂礫,由不得你,一切都取決于市場的動態淘選,糠往哪里走,米往哪里走,最終會自見分曉。話說回來,按照阿爾巴德定理,市場是圍繞著需求轉動的。存量競爭下的拖拉機市場已經是短兵相接,營銷暗戰無處不在。做好拖拉機市場營銷模式創新的文章,必須關注五點,第一點是,在確保產品質量過硬的基礎上,做足行銷與用戶需求滿足,把市場與用戶進行細分、細分、再細分,主動了解用戶差異化需求,提供有效的解決方案;第二點是,線上、線下齊發力,過去幾年尤其是2020年疫情突來之初,所有企業一股腦地都在線上發力,很多人都認為“線上”來了,實體企業要倒閉,其實這種判斷是有誤區的,即便優勝劣汰,也是漸進式的,很多企業發展非常超前,把全部力氣用在線上,結果呢,線上沒有做好,線下也死了,因此,線上與線下融合才是有效的營銷方式;第三點是,把服務、配件業務提升到主營業務位置,必定能夠與銷售形成有效促進,增加收益;第四點是,關注二手機與租賃業務,伴隨著拖拉機產品市場保有量增加,二手機業務發生頻率正在逐年頻繁,同時,農機租賃、共享使用等新的業務模型也正在不斷成熟,值得所有企業關注;第五是,聚合相關資源,打造生態圈,諸如與農資企業聯合、與打捆機企業聯合、與機具企業聯合等,建立業務互補形態,為用戶提供完善的一站式服務,行成資源生態圈,擴大產品銷量。

固然,所有產業都在變化與創新中不斷前行,國內拖拉機產業也在發生著深刻調整,正朝著高質量、綠色、更加協調和平衡的方向前進,未來正沿著既定路線滾滾前來。所有企業都必須與時俱進,以滿足用戶需求為主旨,堅定追求進步、挑戰未知的勇氣、擔當和信念,心向光明,微笑前行,創造更加美好的未來!

- 暫無評論